共同研究

大学の研究者が学外機関等の研究者と共通の課題について共同で取り組むことにより、優れた研究成果を期待できる場合に、相互の研究者や研究経費、研究設備等を出し合い、大学の主体性のもとに共同して研究を行うものです。

共同研究には

- 学外機関等から研究員及び研究経費等を受入れて、本学の職員が学外機関等の研究員と共通の課題について共同で行う研究。

- 本学及び学外機関等において、共通の課題について分担して行う研究で、本学において、学外機関等から研究員及び研究経費等、又は研究経費等を受入れて行う研究。

- 本学及び学外機関等において、共通の課題について分担して行う研究で研究経費等の受入れがないもの。

の3つがあります。

※本学における共同研究者が未決定の場合はご相談ください。

- 共同研究テーマの検討

- 共同研究のパートナー探し

■産学連携一般に関するお問い合わせ

■共同研究・技術相談に関するお問い合わせ

南九州・南西諸島域イノベーションセンター 研究・産学地域連携ユニット

TEL:099-285-8491

■知的財産に関するお問い合わせ

南九州・南西諸島域イノベーションセンター 知的財産・リスクマネジメントユニット

(社会連携課 知的財産係)

TEL:099-285-3881

■事業化支援に関するお問い合わせ

南九州・南西諸島域イノベーションセンター 研究・産学地域連携ユニット

TEL:099-285-8491

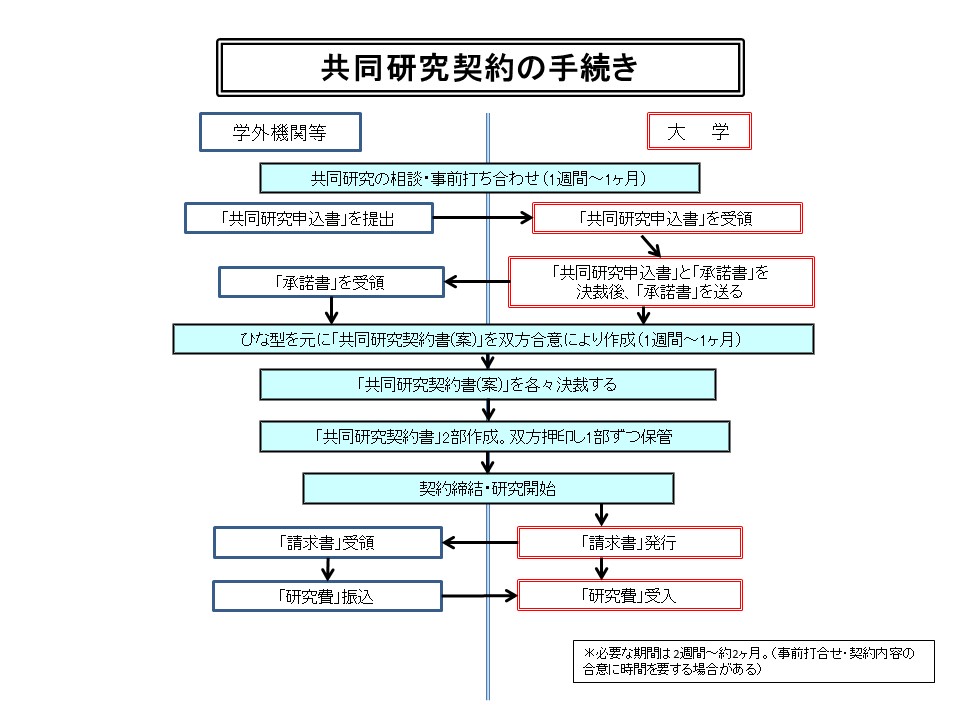

共同研究契約の手続き

共同研究の受入れ手続きは、次のフロー図によってご確認ください。

共同研究経費について

学外機関等には、当該研究遂行に直接必要な経費「直接経費」および当該研究遂行に関連し直接経費以外に必要となる経費「間接経費(研究管理経費)」の合計額をご負担いただくことになります。

間接経費(研究管理経費)は直接経費の30%に相当する額とします。

共同研究等の費用負担適正化のため、令和6年度から知の対価「学術貢献費」と「戦略的産学連携経費」を算定できることになりました。

間接経費(研究管理経費)とは

謝金、旅費、研究支援者等の人件費(専従者)、設備費、消耗品費、機器や実験室の光熱水費等の研究遂行上必要な経費(直接経費)以外で、間接的に必要となる経費のことです。

間接経費(研究管理経費)の主な使途

鹿児島大学は、競争的資金の獲得や外部との連携を推進し、各分野の教育研究を一層進展・充実させるため、大学の管理等に必要な経費に間接経費を充当し、競争的資金を獲得した研究者等の研究開発環境の改善や、大学全体の機能の向上・改善に使用します。

1.研究開発環境の改善

研究設備整備、電子ジャーナル

2.産学官連携活動支援

研究シーズ発掘、研究成果展開に関すること

特許出願(先行技術調査を含む)に関すること

知的財産活用(技術移転を含む)に関すること

競争的資金等外部資金獲得に必要な支援に関すること

3.その他大学全体の機能向上・改善のための全学的な取組みとして学長が認めるもの

参考:競争的資金の間接経費の執行に係る共通指針(文部科学省HP)

特別試験研究費税額控除制度ガイドラインについて(経済産業省HP)

■関係規則・様式

- 国立大学法人鹿児島大学共同研究取扱規則

- 共同研究申込書

- 共同研究契約書(ひな形)

※注 この契約書案は、本学の提示案であり、学外機関等との協議で必要に応じて条文の加除・修正が可能です。