学術コンサルティング制度

企業等からの依頼を受けて、教職員が研究・教育及び専門的知識に基づき、共同研究等で実施が困難であった研究には当たらない技術指導・助言、学術・技術調査や機器分析等を通じ、事業化までの様々なステージにおける企業等の事業活動の支援を本務として行うことができます。【令和5年4月1日から運用開始】

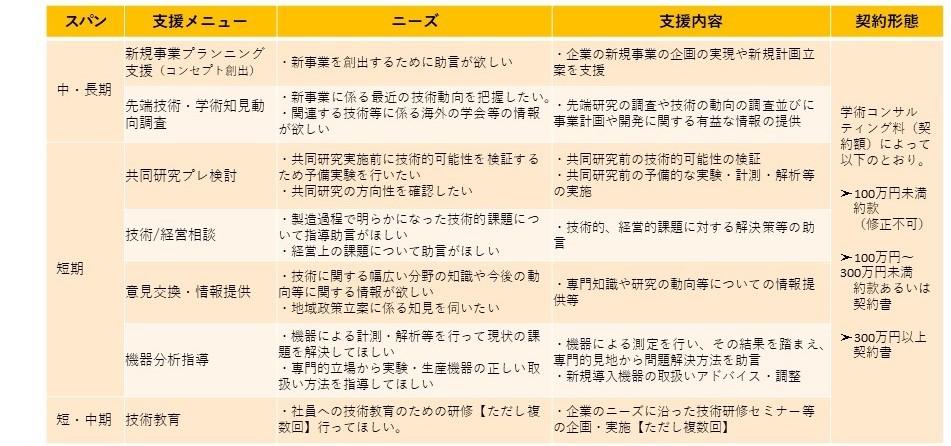

■学術コンサルティングメニュー等

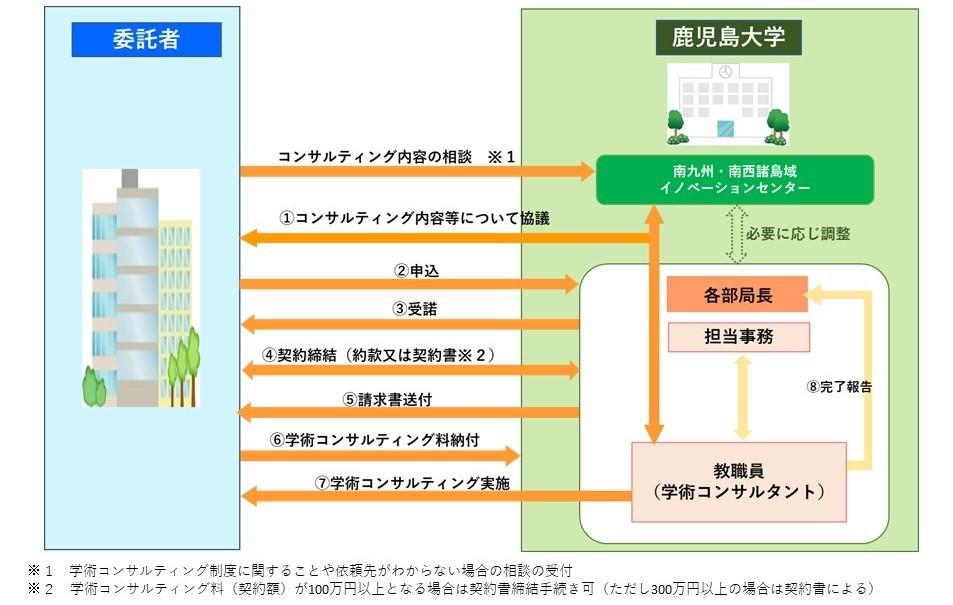

■学術コンサルティングの手続き

学術コンサルティングの受入れ手続きは、次のフロー図によってご確認ください。

〈学術コンサルティング内容に関する相談窓口〉

鹿児島大学南九州・南西諸島域イノベーションセンター

電話 099-285-8491 / FAX 099-285-8495

メール ksic-info(*)km.kagoshima-u.ac.jp

(HPはこちら)南九州・南西諸島域イノベーションセンター

〈学術コンサルティングの手続先〉

■学術コンサルティング料

委託者が負担する経費は、コンサルティング料(指導料)と、コンサルティングに直接必要な経費「直接経費」および当該研究遂行

に関連し直接経費以外に必要となる経費「間接経費(研究管理経費)」の合計額です。

間接経費(研究管理経費)は直接経費の30%に相当する額とします。

| 直接経費 | ① 指導料 |

22,000円(税込)以上/時間 教職員の知識、ノウハウ等の提供の対価 学術コンサルティングを実施した教職員が、安定して研究に専念できる環境の整備、多様かつ継続的・挑戦的な研究体制の強化に使用します。 |

| ② 必要経費 | 学術コンサルティングを実施するために直接必要となる旅費、学術コンサルタント以外の人件費、機器・設備使用料、消耗品費等の経費 | |

| 間接経費 ※ | ①+②の30% | |

※委託者が国、地方公共団体、独立行政法人、国立大学法人、大学共同利用機関法人、特殊法人、認可法人等であって、財政事情により間接経費が措置されていない場合は、直接経費のうち、130分の30に相当する額を間接経費(研究管理経費)相当額として取り扱うものとします。

■関係規則・様式

■その他留意事項について

- 約款の内容変更は、受け付けておりませんのでご注意ください。

- 学術コンサルティングは、公知の学術知識に基づくコンサルティングであり、研究行為が伴わない制度です。よって、本制度は、「特別試験研究費税額控除制度」の対象外となっております。

- 学術コンサルティング料は、原則前払いです。

- 知的財産の創出を目指す場合や、知的財産の創出が見込まれる場合は、共同研究または受託研究での契約となります。